Marília Carolina Barbosa de Souza Pimenta é Professora de Relações Internacionais da Fundação Escola de Comércio Álvares Penteado FECAP-SP, onde também coordena os cursos de Graduação em Relações Internacionais e a Pós-Graduação em Negócios Internacionais e Comex.

América Latina

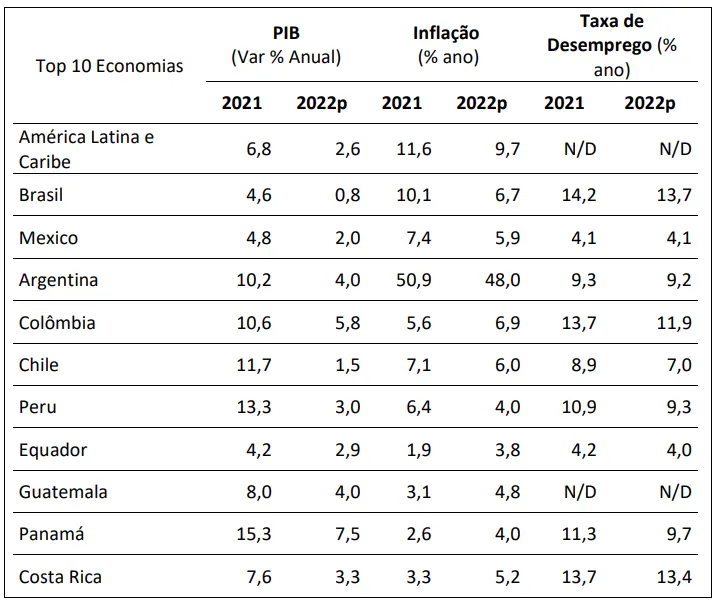

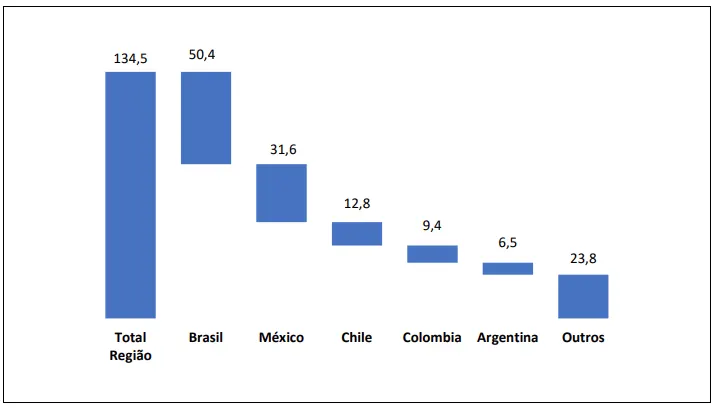

O desempenho econômico dos países da América Latina ainda não retornou aos níveis de 2019, antes da eclosão da pandemia. O crescimento médio de 6,58% em 2021 não foi suficiente para superar a taxa média anual de 0,3% ao ano entre 2014 e 2019, valores similares aos registrados entre a Primeira Guerra Mundial (1919) e a Grande Depressão (1929). As iniciativas dos governos em manter a renda da população, como o auxílio emergencial no Brasil e o adiantamento de oito meses de aposentadorias no México, contribuíram para a expansão do consumo na região. Além disso, o crescimento da China (8,1%) favoreceu os preços das commodities exportadas pela região. Já o desempenho dos Estados Unidos (5,7%) impulsionou uma alta de 33% nas remessas de imigrantes latinos para seus familiares em 2021. A pandemia também afetou significativamente a entrada de investimento estrangeiro direto (IED) na América Latina. Em 2020, o total de IED diminuiu em 34,7% para cerca de US$ 100 bilhões. O Panamá chegou a registrar queda anual de 85% na entrada de recursos, após décadas recebendo volumes importantes para os setores de infraestrutura e logística. A América Latina reverteu o cenário em 2021, ao receber US$ 134,5 bilhões (alta de 56%). Os setores de tecnologia da informação (US$ 16 bi), gás e eletricidade (US$ 14 bi) e indústria automotiva (US$ 11 bi) foram os principais destinos de IED da região no ano. Como uma das principais economias da região, a retomada dos leilões de infraestrutura no Brasil – especialmente de aeroportos – deve contribuir para que o país volte a ser um dos cinco principais destinos globais de IED em 2022.

Tabela 1. Resumo Macroeconômico das Principais Economias da América Latina

África

A vulnerabilidade do continente africano aumentou ainda mais durante a pandemia, já que mais de 55 milhões de pessoas entraram na faixa de extrema pobreza em 2020. O esforço fiscal dos governos da região somou US$ 2,2 bilhões para o combate a pandemia, um valor médio de US$ 28 por habitante, em comparação com US$ 4.250 per capita na América do Norte e US$ 630 na Europa. Mesmo assim, o PIB africano registrou uma queda média de 3,2% em 2020, uma taxa inferior à média da contração econômica dos países emergentes. Para 2022, o crescimento africano esperado é de 3,5%. O desempenho da região é sensível à variação do preço do petróleo, que corresponde a mais de 40% das exportações africanas e mais de 70% da arrecadação fiscal de países como Angola e Nigéria. Ambos os países foram beneficiados pela alta do preço do barril ao longo de 2021, mas outros países dependentes da importação do produto sofreram pressões inflacionárias. Etiópia, Guiné, Líbia, Sudão do Sul, Serra Leoa e Zâmbia registraram inflação de dois dígitos no ano. O déficit externo causado pelo petróleo mais caro foi parcialmente compensado pelo ingresso recorde de IED na região de US$ 83 bilhões em 2021. Os recursos se concentraram na África do Sul (US$ 40,8 bi), especialmente devido a uma operação de compra de um provedor de internet local por uma subsidiária holandesa. Os projetos anunciados em 2021 para o continente se concentraram nos setores de gás e eletricidade (US$ 11,3 bi), tecnologia da informação (US$ 5,2 bi) e indústria extrativa (US$ 3,5 bi).

Tabela 2. Resumo Macroeconômico das Principais Economias da África

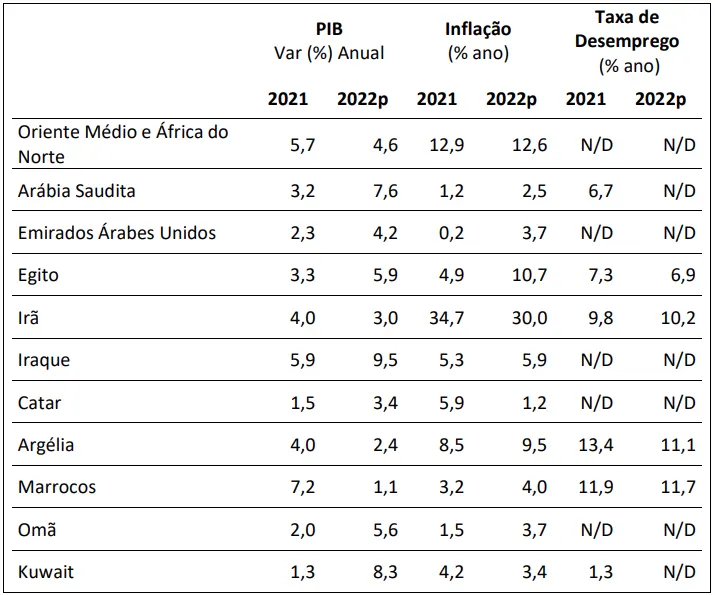

Oriente Médio e África do Norte

Os países do Oriente Médio e Norte da África devem crescer 5,2% em 2022, após alta de 3,3% em 2021. Caso as projeções do Banco Mundial se confirmem, a região terá o melhor desempenho desde 2016. A região é muito heterogênea e o crescimento também deve ser desigual. Os exportadores líquidos de petróleo devem aproveitar a alta global de preços e crescer mais de 5,4% no ano, enquanto os países dependentes da importação da commodity devem registrar uma alta de 4,0%. O Egito deve ser o país mais atingido pelos reflexos da guerra da Ucrânia, uma vez que depende da importação de alimentos e combustíveis, além do faturamento com a visita de turistas europeus. A dependência externa de commodities agrícolas e minerais também deve prejudicar o crescimento do Líbano. Outro fator negativo de risco é a baixa cobertura vacinal, que em alguns países da região, como Omã, não chegaram a 60% da população ao final de 2021. A entrada de IED nos países do Norte da África somaram US$ 9,3 bilhões em 2021, queda de 4,7%. Já o Oriente Médio recebeu aproximadamente US$ 55,3 bilhões no ano, distribuídos principalmente entre os setores de óleo e gás (33%), indústria da transformação (28%) e construção civil (26%). Os principais destinos foram os Emirados Árabes Unidos (US$ 20,7 bi) e Arábia Saudita (US$ 19,3 bi). As políticas de atração de investimento de Abu Dhabi e Dubai, especialmente para os setores de construção e tecnologia da informação, devem manter os Emirados Árabes Unidos como o mercado mais dinâmico da região.

Tabela 3. Resumo Macroeconômico das Principais Economias do Oriente Médio e África

do Norte

Gráfico 3. Principais Destinos de IED no Oriente Médio e África do Norte (2021) – US$ bi

Fonte: UNCTAD (2022)

China

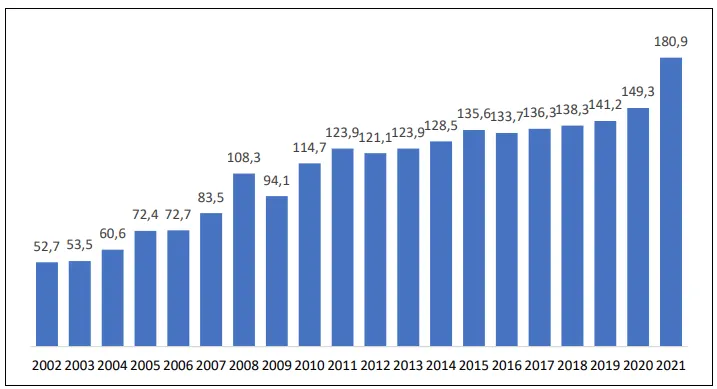

Após uma recuperação significativa de 8,1% em 2021, a economia chinesa deve crescer aproximadamente 4,4% em 2022 e 2023. Os recursos aplicados para a transição energética devem ser os principais vetores do desempenho econômico da China nos próximos anos, além da conclusão de projetos de infraestrutura. Porém, os problemas financeiros de empreiteiras como a Evergrande devem afetar o faturamento do setor imobiliário e a nova onda de lockdowns, especialmente em Shanghai, deve afetar negativamente o consumo. A diminuição do poder de compra deve ser atenuada pelas políticas públicas de estoques, tanto de alimentos quanto de petróleo, amenizando os impactos domésticos da inflação global. A China foi o segundo maior destino de IED do mundo – atrás apenas dos Estados Unidos – com um total de US$ 181 bilhões em 2021. O volume de recursos foi influenciado por investimentos nas áreas de tecnologia e serviços digitais. Entre os principais projetos, destacou-se o investimento de US$ 1 bilhão da Princeton Digital Group (Singapura) para a construção de um data center em Shanghai. O setor de alta tecnologia deve seguir como o principal atrativo para IED no curto prazo, especialmente diante da escassez global de semicondutores para a produção automotiva. Outro indicativo da qualidade do ambiente de negócios para investidores internacionais na China diz respeito ao número de empresas locais com capital estrangeiro, que aumentou 24% em 2021 para 48 mil unidades.

Tabela 4. Resumo Macroeconômico da China

Gráfico 4. Evolução do IED na China – US$ bi

Considerações Finais

Como se pode observar, o rebote de crescimento econômico, ao longo dos períodos analisados, foi desigual entre os países, mesmo entre aqueles localizados na mesma região. De maneira geral, a diferença pode ser explicada pela qualidade da gestão econômica e pela capacidade fiscal de responder aos desafios do combate à pandemia. A resposta dos países mais desenvolvidos foi obviamente mais contundente, mas, mesmo sendo adequadas, as medidas dos países em desenvolvimento comprometeram uma parcela maior dos recursos do governo. A parcela de recursos comprometida diminuiu o espaço fiscal para estimular a atividade econômica, após o início das campanhas nacionais de vacinação.

Outro fator que contribui para os diferentes ritmos de recuperação entre os países analisados é a assimetria em termos de diversificação da atividade econômica em geral dessas nações. Enquanto a China aposta cada vez mais em uma transição energética rápida, vários países do continente africano ainda são extremamente dependentes de uma matriz energética baseada em combustíveis fosseis, tanto para atividade interna quanto para a geração de divisas via exportação. A América latina, por sua vez, dispõe de uma ampla parcela de países que ainda operam em uma economia de média e baixa tecnologia, enquanto o Oriente Médio sofre, de maneira geral, com a alta das commodities, sobretudo por conta da elevada dinâmica de dependência dos países da região.

Três fantasmas ainda geram muitas incertezas para uma recuperação econômica global mais consistente: (i) Pandemia; (ii) Ruptura das cadeias de produção e (iii) Inflação elevada, agravada pela guerra na Ucrânia. Apesar das diferentes ferramentas que tanto o mundo rico quanto as nações em desenvolvimento têm utilizado para gerenciar as turbulências do período, é muito provável que esses problemas não sejam solucionados ou, pelo menos, mitigados até o final do ano. Mais do que uma recuperação plena, o teste para o sistema internacional estará muito mais ligado ao nível de resiliência econômica (e até mesmo sociopolítica) das nações.

Marília Carolina Barbosa de Souza Pimenta é Professora de Relações Internacionais da Fundação Escola de Comércio Álvares Penteado FECAP-SP, onde também coordena os cursos de Graduação em Relações Internacionais e a Pós-Graduação em Negócios Internacionais e Comex.

Artigo escrito especificamente para o INSTITUTO SAN TIAGO DANTAS DE DIREITO E ECONOMIA